Acceder al feed de los comentarios de este artículo

Acceder al feed de los comentarios de este artículo

El caso Ciccone- Boudou, además de complicar si se quiere al Gobierno, es un claro ejemplo de corrupción, por un lado; y del marcado y notorio manejo de la Justicia por parte del Poder Ejecutivo, por el otro. A ello deberíamos agregar, por supuesto, la complicidad de

Pero para ir al punto en cuestión, y en el que parece todavía no ha reparado nadie, nos debemos hacer la siguiente pregunta: la Compañía Sudamericana de Valores S.A. ¿estaba autorizada a contratar con el Estado?

La respuesta es simple, corta y sencilla: no. ¿Por qué? Veamos:

Para que cualquier empresa pueda tener relación comercial con el Estado, esta debe tener en perfecto orden su situación legal y fiscal. Para ello

a) No tengan deudas líquidas y exigibles impositivas y/o de los recursos de la seguridad social.

Esta exigencia no será requerida, cuando los solicitantes acrediten fehacientemente que poseen créditos líquidos, exigibles y de plazo de pago vencido contra el Estado Nacional, Provincial o

b) hayan cumplido con la presentación de las correspondientes declaraciones juradas determinativas.

c) no se encuentren suspendidos en el Registro de Importadores y Exportadores de

d) no hayan sido condenados, con sentencia firme, por los delitos contemplados en las Leyes Nº 22.415 y sus modificaciones, Nº 23.771 y sus modificaciones y Nº 24.769 y sus modificaciones, según corresponda, por delitos comunes que tengan conexión con el incumplimiento de las obligaciones impositivas, de los recursos de la seguridad social o aduaneras —propias o de terceros—, o por delitos en los que se haya dispuesto el procesamiento de funcionarios o ex funcionarios estatales con motivo del ejercicio de sus funciones.

Estos requisitos son exigidos por

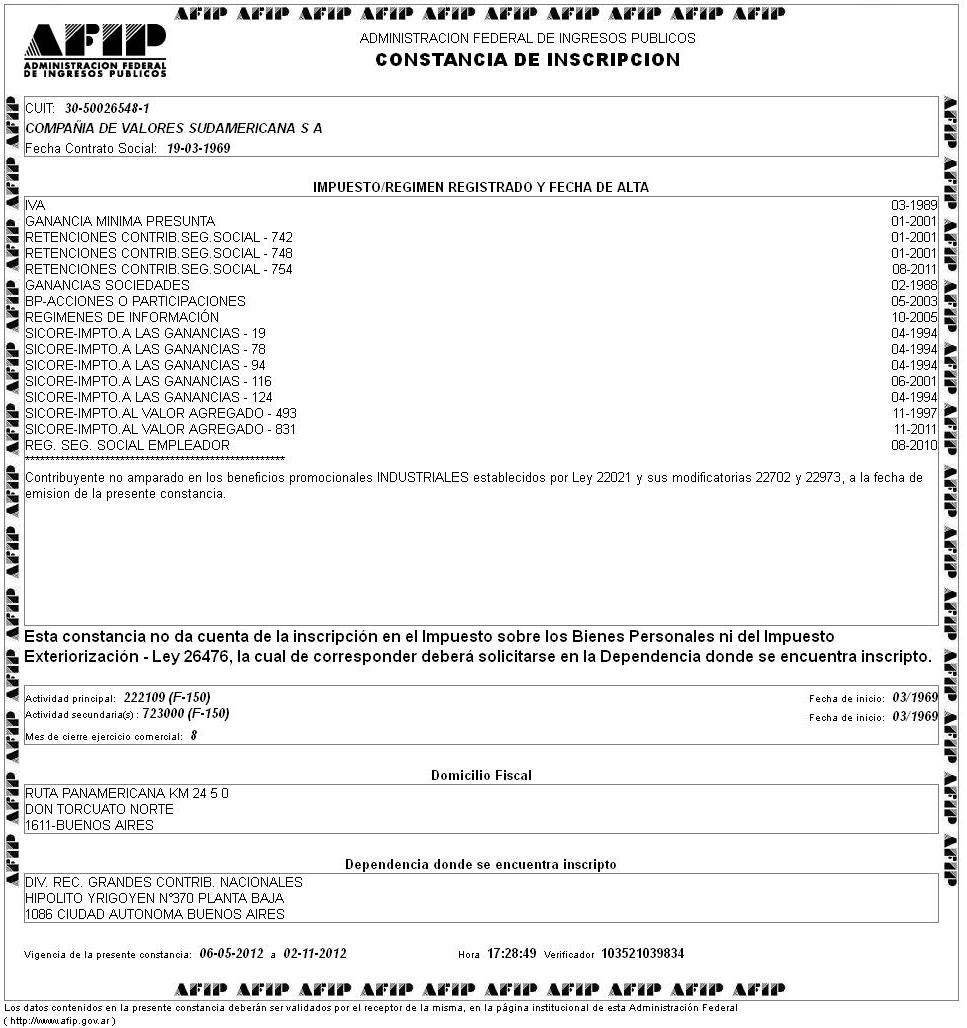

Así, pues, averiguamos el CUIT de Compañía Sudamericana de Valores S.A, e imprimímos su Constancia de Inscripción:

Por último, verificamos en sitio web de

En consecuencia, se le está dando a la nueva Ciccone Calcográfica la impresión de hasta 500 millones de billetes de 100 pesos, a un costo de 510 pesos cada mil billetes, por un total cercano a los US$ 55 millones, siendo esta una empresa a la cual desde el Estado no se le autoriza a ser contratada por él mismo.

Pablo Dócimo

Twitter: @pablo_docimo

Anexo: Administración Federal de Ingresos Públicos

Resolución General 1814

Procedimiento. Proveedores de

Bs. As., 11/1/2005

VISTO el Decreto N° 1023 de fecha 13 de agosto de 2001 y sus modificaciones y

CONSIDERANDO:

Que el Decreto N° 1023/01 y sus modificaciones aprueba el Régimen de Contrataciones de

Que la citada resolución general creó el "Certificado Fiscal para Contratar", mediante el que se habilita para actuar como proveedores del Estado Nacional, a aquellos sujetos que han cumplido con sus obligaciones impositivas, aduaneras y de los recursos de la seguridad social.

Que asimismo, a los fines de la consecución del objetivo del mencionado decreto, resulta oportuno prever la posibilidad de inhabilitar a los contribuyentes y responsables para efectuar contrataciones con los organismos de

Que en razón de la magnitud de las modificaciones introducidas a las disposiciones que rigen en la materia, se torna necesario sustituir

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal, de Programas y Normas de Recaudación, Servicios de Recaudación, de Programas y Normas de Procedimientos Aduaneros, de Coordinación y Evaluación Operativa y el Departamento Coordinación y Procedimientos.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE

RESUELVE:

Artículo 1° — Créase el ‘Certificado Fiscal para Contratar’, cuyo modelo consta en el Anexo I de la presente, que será expedido a solicitud de los interesados en participar en cualquier procedimiento de selección —en el marco del Decreto Nº 1023/01 y sus modificaciones—, efectuado por los organismos comprendidos en el inciso a) del Artículo 8º de

a) No tengan deudas líquidas y exigibles impositivas y/o de los recursos de la seguridad social.

Esta exigencia no será requerida, cuando los solicitantes acrediten fehacientemente que poseen créditos líquidos, exigibles y de plazo de pago vencido contra el Estado Nacional, Provincial o

b) hayan cumplido con la presentación de las correspondientes declaraciones juradas determinativas,

c) no se encuentren suspendidos en el Registro de Importadores y Exportadores de

d) no hayan sido condenados, con sentencia firme, por los delitos contemplados en las Leyes Nº 22.415 y sus modificaciones, Nº 23.771 y sus modificaciones y Nº 24.769 y sus modificaciones, según corresponda, por delitos comunes que tengan conexión con el incumplimiento de las obligaciones impositivas, de los recursos de la seguridad social o aduaneras —propias o de terceros—, o por delitos en los que se haya dispuesto el procesamiento de funcionarios o ex funcionarios estatales con motivo del ejercicio de sus funciones.

e) hayan solicitado su incorporación al régimen especial para la emisión y almacenamiento electrónico de comprobantes originales de conformidad con lo dispuesto por

No se otorgará el mencionado certificado a las personas jurídicas, las agrupaciones no societarias y/o cualquier otro ente colectivo cuyos gerentes, socios gerentes, directores u otros sujetos que ejerzan la administración social, como consecuencia del ejercicio de dichas funciones, se encuentren involucrados en alguno de los supuestos previstos en el párrafo anterior.

A - Excepciones

Art. 2° — Están exceptuados de la obligatoriedad de poseer el "Certificado Fiscal para Contratar":

a) Los sujetos que efectúen presentaciones de ofertas cuyos importes sean inferiores a CINCUENTA MIL PESOS ($ 50.000.-), y

b) los organismos comprendidos en el inciso a) del artículo 8° de

B - Solicitud de certificados

Art. 3° — A los fines de solicitar el ‘Certificado Fiscal para Contratar’, los responsables no comprendidos en las excepciones dispuestas en el artículo anterior, deberán presentar ante la dependencia de este Organismo en la cual se encuentren inscriptos, una nota —en los términos de

Cuando la situación del solicitante encuadre en la excepción prevista en el segundo párrafo del inciso a) del Artículo 1º, deberá adjuntarse a la referida nota una constancia emitida por la autoridad competente del Estado Nacional, Provincial o de

Al momento de la presentación de la solicitud, se constatará si el contribuyente o responsable ha cumplido con la obligación de denunciar su domicilio fiscal, conforme a las prescripciones del Artículo 3º de

De comprobarse inconsistencias se procederá a rechazar la mencionada presentación, dejando constancia de tal situación, mediante la entrega del formulario Nº 4.004 debidamente intervenido.

Art. 4° — Los responsables que posean certificados vigentes, podrán solicitar —en la dependencia en la cual se encuentren inscriptos— el otorgamiento de uno nuevo, con una antelación de QUINCE (15) días hábiles administrativos a su vencimiento, en cuyo caso informarán los datos del último certificado extendido, indicando la dependencia de este organismo que lo otorgó, el número del certificado, la fecha de su emisión y la fecha en que expira su validez.

Cuando la situación del solicitante encuadre en la excepción prevista en el segundo párrafo del inciso a) del Artículo 1º, deberá adjuntarse a la solicitud una nueva constancia en los términos del segundo párrafo del Artículo 3º.

Art. 5° — La procedencia de emitir el certificado o su denegatoria será resuelta por el juez administrativo interviniente dentro de los QUINCE (15) días hábiles administrativos de formulada la respectiva solicitud, una vez que se haya verificado que el solicitante no se encuentre alcanzado por alguno de los supuestos indicados en el Artículo 1º.

A tales fines, se constatará el cumplimiento tributario y previsional del responsable respecto de las obligaciones vencidas en los últimos CINCO (5) años contados desde la fecha de presentación de la solicitud, a cuyo efecto se considerarán a las obligaciones incluidas en planes de facilidades de pago o en regímenes de asistencia financiera, como no exigibles, en la medida que se encuentren vigentes.

Art. 6° — Si se constataran incumplimientos tributarios y/o previsionales, la dependencia actuante de este Organismo emitirá un informe de inhabilitación con el detalle de los mismos —conforme al modelo que obra en el Anexo III de esta resolución general— el que será notificado al interesado, de acuerdo con lo previsto en el Artículo 100 de

A fin de obtener el ‘Certificado Fiscal para Contratar’, los contribuyentes y/o responsables quedan obligados a regularizar su situación tributaria y/o previsional, indicada en el referido informe de inhabilitación.

Lo dispuesto en los párrafos precedentes no resultará de aplicación respecto de los sujetos comprendidos en la excepción prevista en el segundo párrafo del inciso a) del Artículo 1º.

C - Entrega del certificado. Validez. Verificación

Art. 7° — De corresponder el otorgamiento del "Certificado Fiscal para Contratar", el mismo será entregado al solicitante por la dependencia emisora.

La nómina de los responsables a los que se les hubiera otorgado el mencionado certificado, se podrá consultar en la página "web" de este organismo (http://www.afip.gov.ar).

Art. 8° — El "Certificado Fiscal para Contratar" tendrá una validez de CIENTO VEINTE (120) días corridos, contados a partir del día de su emisión, inclusive, y será válido en cualquier procedimiento de selección que celebren los responsables, con los organismos enunciados en el artículo 1°.

Art. 9° — Las unidades operativas de contrataciones de los organismos de

a) Verificar que los oferentes se encuentren habilitados en la nómina de los contribuyentes y/o responsables, a quienes se les hubiera concedido el correspondiente certificado, a cuyo fin ingresarán en la página "web" de este organismo (http://www.afip.gov.ar) o en la página (http://onc.mecon.gov.ar).

b) Imprimir la constancia respectiva.

D - Caducidad del certificado

Art. 10. — Cuando los responsables resulten comprendidos en alguno de los supuestos indicados en el inciso d) del Artículo 1º durante la vigencia del ‘Certificado Fiscal para Contratar’, el juez administrativo competente, de constatar tal situación, declarará la caducidad del mencionado certificado mediante una resolución —cuyo modelo consta en el Anexo IV de la presente—, la que será notificada al interesado, conforme a lo previsto en el Artículo 100 de

Asimismo, el sujeto inhabilitado será excluido de las nóminas obrantes en las páginas "web" indicadas en el artículo anterior.

E - Disposiciones generales

Art. 11. — Los contribuyentes y responsables podrán manifestar su disconformidad, respecto de la denegatoria de otorgar el "Certificado Fiscal para Contratar" utilizando la vía recursiva prevista en el artículo 74 del Decreto N° 1397 de fecha 12 de junio de 1979, reglamentario de

Art. 12. — El otorgamiento del certificado al responsable no enerva las facultades de esta Administración Federal para efectuar los actos de verificación y determinación de las obligaciones de los responsables, establecidas en las normas legales vigentes.

Art. 13. — Apruébanse los Anexos I a IV, que forman parte de la presente.

Art. 14. — Lo dispuesto en esta resolución general resultará de aplicación a partir del quinto día hábil administrativo posterior al de su publicación en el Boletín Oficial, inclusive, y surtirá efecto respecto de las solicitudes presentadas, que aún no hayan originado la emisión de los certificados por parte de esta Administración Federal.

Art. 15. — Deróganse las Resoluciones Generales N° 135, N° 370 y N° 1531 y

No obstante, los certificados emitidos conforme a dichas disposiciones mantendrán su validez hasta el vencimiento del plazo respectivo o hasta que se declare su caducidad en los términos del artículo 10 de la presente.

Asimismo, el informe de inhabilitación mantendrá plena vigencia, hasta que el contribuyente comunique la regularización de las causas que lo fundamentan, dentro de los CINCO (5) días hábiles administrativos contados desde la fecha de emisión del indicado informe.

Cuando el contribuyente comunique la regularización con posterioridad al plazo indicado en el párrafo precedente, deberá presentar una nueva solicitud del "Certificado Fiscal para Contratar", en los términos del artículo 3° de la presente.

Art. 16. — Regístrese, publíquese, dése a

")

{kind=link}