Acceder al feed de los comentarios de este artículo

Acceder al feed de los comentarios de este artículo

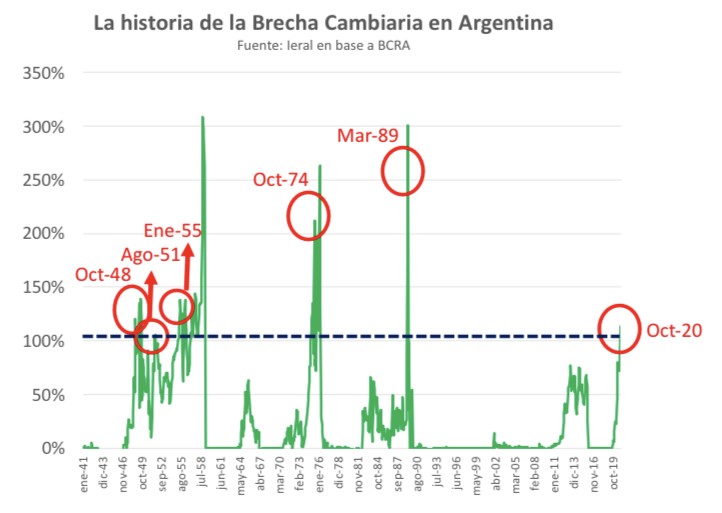

Desde el 25 de octubre ha pasado un hecho inédito en la historia económica reciente: el precio del dólar paralelo registró ocho jornadas de bajas consecutivas y los “alternativos”, como le gusta llamarlos al ministro Martin Guzmán, acumularon un retroceso de casi 20 %

También hay que mencionar que nunca se computó una suba del dólar paralelo tan fuerte como la que comenzó el 15 de septiembre y hasta el 23 de octubre, cuando la divisa pasó de $135 a $195 pesos.

Esta baja del precio de los dólares alternativos tiene que ver con dos aspectos. La aparición de “funcionarios y funcionarias” que han elegido el presidente Alberto Fernández y la vicepresidente Cristina Fernández de Kirchner para llevar a cabo las medidas para estabilizar el mercado cambiario.

Los tres elegidos gozan de la confianza de ambos mandatarios, algo de lo que carecen otros funcionarios del gabinete. En el caso de Guzmán se observan en los últimos días acciones importantes como las reuniones con empresarios líderes de AEA y de CIARA y también quedarse con el manejo de la comunicación de los datos de recaudación de la AFIP a través de su secretario de Hacienda Raúl Rigo.

En muy corto plazo Guzmán podría manejar decisiones estratégicas en otros ministerios que tienen relación con el área económica y también en el BCRA.

Otra de las funcionarias importantes en este nuevo esquema es la titular de la ANSEs María Fernanda Raverta, una militante de La Campora muy protegida por la vicepresidenta y también por el presidente, quien cerró su campaña en Mar del Plata para apoyarla en su puja por la intendencia que perdió a manos del candidato de Cambiemos, Guillermo Montenegro.

La tarea de Raverta fue clave para que se aprobara la nueva ley de protección de los fondos de la ANSES y para comenzar a vender los títulos públicos en su poderen el mercado financiero, para reducir el valor del dólar contado con liqui o del dólar MEP, y estrechar la brecha cambiaria.

El tercer funcionario de confianza del doble control es el director de Argentina en el FMI Sergio Chodos. Este abogado fue uno de los principales hombres del staf de Roberto Lavagna que trabajo en la renegociación de la deuda presentada en Dubai en 2005 y en quien confiaba el propio Néstor Kirchner.

Chodos está en la búsqueda de lograr un nuevo acuerdo con el FMI que le permita al país conseguir fondos frescos de ese organismo y también negocia créditos sin desembolsar del Banco Mundial y del BID por unos US$ 6.000 millones.

Estos tres se suman a un cuarto que “ya estaba de antes”, el Ministro de Interior Wado de Pedro, quien posee la confianza de ambos mandatarios y trabajo en la renegociación de la deuda de las provincias con la ANSES.

En medio de este esquema de poder la brecha cambia se redujo “básicamente a fuerza de endeudarse con bonos atados a la evolución del dólar oficial, mayores restricciones informales a la operatoria con dólares no oficiales (legales e ilegales) y más pérdida de reservas”, advirtió un reciente estudio de la consultora M&S.

Sin embargo, la emisión de bonos ajustados por la evolución del dólar oficial (dólar Linked) tiene un techo, además, las restricciones informales en el comercio exterior y en el mercado financiero no pueden durar mucho tiempo, las reservas liquidas de dólares casi se han agotado y la ANSES no podrá vender por mucho más tiempo los bonos emitidos por el gobierno a tasas del 15% al 18% anual.

Lo único que le queda al Gobierno es comenzar a utilizar parte de los USS 25.000 millones de activos financieros que tiene el Fondo de Garantía de Sustentabilidad de la ANSES y trabajar en lograr financiamiento de los organismos internacionales como FMI, BID Banco Mundial que tienen nuevas líneas de crédito habilitadas por la pandemia mundial. Además, es probable que el futuro la ANSES financie con préstamos a medianas y grandes empresas como lo hizo en 2009 con un crédito de US$ 300 millones a General Motors.

El BCRA busca dólares, el Tesoro, necesita pesos.

El trabajo de M&S advirtió que las reservas netas propias del BCRA cerraron octubre rondando apenas US$ 4.000 M (sólo el 10% de las reservas brutas totales que perforaron los US$ 40.000 M). De los US$ 4.000 M propios, casi todo son tenencias de oro, quedan muy pocos un DEGS con lo que se le paga al FMI los intereses trimestrales que vencen pero ya se acabaron los dólares propios.

Por consiguiente se entra en el terreno de los llamados “dólares fungibles” al estilo del segundo semestre de 2015. En ese entonces el BCRA vendía dólares en el mercado cambiario oficial o pagaba deuda del Tesoro con dólares no propios que eran encajes de depósitos.

En tanto el superávit comercial cambiario de septiembre fue cero y en octubre (todavía sin datos oficiales) sucederá algo parecido. Entonces, por más que se refuerce y recontra – refuerce el cepo a la demanda de dólares, el BCRA vende dólares y pierde reservas porque la oferta de dólares comerciales tiende a cero.

El trabajo además describe que “el BCRA se la pasa buscando dólares para evitar seguir perdiendo reservas mientras el Tesoro busca permanentemente pesos que no sean pura “maquinita” para financiar todas sus necesidades de caja”.

El dato positivo es que el ministro Guzmán ha manifestado en las recientes reuniones con empresarios que esta la decisión política del Gobierno de mostrar un déficit fiscal del 3,8 del PBI en lugar del 4,2 % proyectado en el Proyecto de Presupuesto 2021 aprobado la semana pasada. “Una brecha cambiaría del 150 % como la de octubre era intolerable pero la actual del 100 % entre el dólar oficial y los dólares alternativos también lo es” manifiestan en el entorno del ministro confiable.

{kind=link}